Hrvatska se u petak popela prvi put na jednoj međunarodnoj ljestvici kreditnih rejtinga na nivo – A u društvo najrazvijenijih država svijeta. Postala je druga postjugoslovenska država koja se priključila tom elitnom društvu. Slovenija je u tome uspjela još prije gotovo tri decenije, u vrijeme kada je veći dio prostora nekadašnje zajedničke države tek izlazio iz jedne od serija ratova.

Šta za jednu državu i njene građane znači kreditni rejting? Zašto je on važan? Kako se utvrđuje? I gdje smo mi ostali tu u odnosu na Hrvatsku i Sloveniju?Kreditni rejting države je ono što je recimo rendgenski snimak pacijenta. Ko zna da ga protumači govori sve što treba da kaže i teško da nešto veliko može sakriti. Zašto je on važan? Zamislite da na primjer treba da obnovite kuću ili školujete dijete ili jednostavno ste smislili dobar biznis, ali nemate početni kapital. Nađete investitora ili kreditora koji bi rado da vam pozajmi novac i zaradi dobru kamatu, ali mu nije baš svejedno jer vas ne poznaje dobro pa ne zna hoćete li uredno vraćati kredit. Onda on plati nekoga da ode da se raspita okolo o vama. Pa taj neko ide pa pita komšije da nijeste kakav namćor ili kavgadžija, pa zaređa po kafanama da vidi jeste li nezgodni kad popijete. Pa onda nađe kolege s posla da pita zabušavate li često, pa školske drugove da vidi jeste li rado prepisivali ili varali na ispitima… Kada sve to lijepo posloži pozove onoga, preda mu izvještaj i to dobro naplati. A taj onda zna koliko je rizično da se s vama uopšte upušta u posao. E sad zamislite situaciju da onaj ko je istraživao detalje o vama ne čeka da ga neko angažuje, nego istražuje sam, a onda prodaje saznanja onome koga bi detalji o vama mogli zanimati. Otprilike je to način na koji funkcionišu kreditne agencije.

Nastale su prije vijek i po kada su procjenjivale prije svega rizičnost ulaganja u razne željeznice na vrhuncu razvoja tog vida saobraćaja, da bi tokom vremena proširile djelokrug. Danas su s nikad raširenijim pokrivanjem finansijskih instrumenata nezaobilazne u razvijenom globalnom tržištu novca i vrijednosnih papira. Njihove procjene i analize koriste učesnici na tržištu, a neizostavni su izvor informacija, analiza i prognoza za poslovne banke, investicione, penzione i druge fondove i osiguravajuće kompanije.

Do prije dvadesetak godina širom svijeta je bilo oko 150 agencija za kreditni rejting, ali se u međuvremenu broj snizio kao rezultat ukrupnjavanja tako da ih je 2009. godine bilo osamdesetak. Među njima su tri vodeće po uticaju i snazi. Tzv. veliku trojku, koja pokriva 95% tržišta, čine Standard & Poor's (S&P), Moody's Investors Service (Moody's) i Fitch Ratings (Fitch). Prve dvije pokrivaju po otprilike 40%, a treća 15%. Sve tri imaju sjedišta u Sjedinjenim Američkim Državama, što je znalo da izaziva nervozu u EU, Moskvi, Pekingu… Čine ih hiljade zaposlenih stručnjaka raznih profila. Čeprkaju po podacima, sve pomno proučavaju, znaju da čitaju između redova… Analiziraju mnogo toga – od država, preko kompanija do lokalnih samouprava i projekata. Ovdje se bavimo analizom dugoročnog kreditnog rejtinga država.

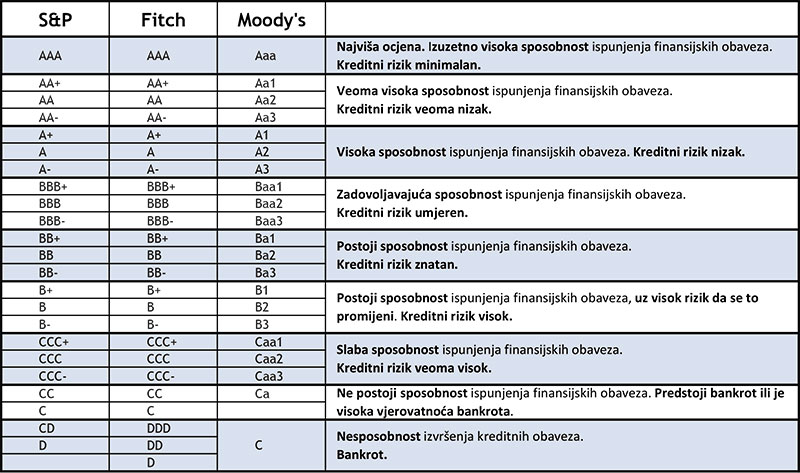

Sve tri agencije imaju sličan sistem ocjenjivanja koji se svodi na procjenu sposobnosti i spremnosti određene države da pravovremeno i u potpunosti izmiruje svoje dugoročne obaveze prema kreditorima. Za ocjenjivanje kreditnog rejtinga sve tri agencije koriste za ocjene slova A, B i C, uz slovo D, kod S&P i Fitcha kao oznaku za nesposobnost izvršenja obaveza. Unutar svake kategorije pozitivnog kreditnog rejtinga postoje podkategorije – kod Standard & Poorsa i Fitch Ratingsa znak minus, bez znaka i znak plus, a kod Moody's Investorsa brojke od 3 do 1.

Države Zapadnog Balkana i dalje u „smeću“

AAA je najbolja ocjena – imaju je države poput Njemačke, Danske, Holandije, Norveške. Ocjenjuje se i izgled („outlooks“) odnosno procjena kako bi se kreditni rejting mogao kretati u budućnosti. Pozitivan izgled znači da bi rejting mogao biti povišen, negativan da bi mogao biti snižen, a stabilan da će najvjerovatnije ostati isti. Postoji i rijetko se daje i ocjena razvojni izgled – kada se promjena očekuje u nekoliko godina.

Nivo trostruko B i naviše se nazivaju investicionim nivoima, a dvostruko B i ispod špekulantskim. U žargonu bankara i investitora rejtinzi dvostrukoga B odnosno kod Moody'sa Ba1 i niže nazivaju se „smećem“. Tu smo mi. I mi i sve ostale države ovog regiona – Bosna i Hercegovina, Albanija, Kosovo, Srbija i Sjeverna Makedonija.

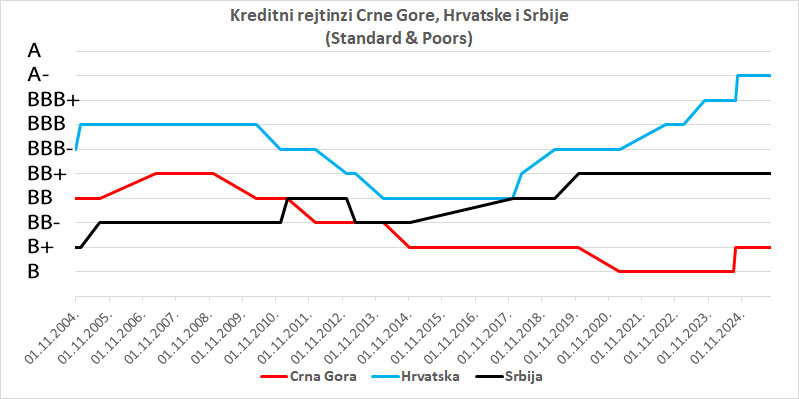

Crna Gora danas na ljestvici Standard & Poorsa ima ocjenu B+ kao i Bosna i Hercegovina. Donedavno smo bili za stepen niže. Albanija, Kosovo i Sjeverna Makedonija imaju stepen više, rejting BB-, a Srbija kao najviše rangirana ima rejting BB+. Dakle od nas u regionu nema gorih. Tako da ne treba da čudi što teško privlačimo renomirane investitore. U društvu smo s nekim od najsiromašnijih država svijeta ili zemalja koje još liječe ratne rane poput Ruande, Senegala, Jermenije, Gruzije i Bangladeša.

To znači da su svi oko nas, osim BiH, privlačniji za strane investitore nego što smo to mi. Što država ima viši kreditni rejtint to privlači kvalitetnije investitore, to znači da povoljnije može da otkupljuje sopstvene dugove itd. Konačno, to je jedan od uslova da se i unutar države smanjuju kamate i ukupno poboljšava finansijsko stanje. S povišenjem kreditnog nivoa poboljšava se i ukupni ugled države kod investitora. Kvalitetnije su strane investicije, jeftinije je zaduživanje, veća je zaposlenost, što sve vodi višem životnom standardu građana.

Nije bez razloga hrvatski premijer Andrej Plenković komentarišući vijest u petak podsjetio da je Hrvatska ne tako davno bila, što se kreditnog rejtinga tiče, u „smeću“.

Šta sve utiče na pad i rast

Na pad kreditnog rejtinga utiču prije svega ekonomski parametri. Dobro je to okusila Crna Gora kojoj je rejting počeo da pada nakon obnove nezavisnosti, iako je politički bila apsolutno stabilna država. Vraćajući se u to vrijeme nije se teško prisjetiti da se na globalnu finansijsku krizu u Crnoj Gori naslonilo nerješavanje problema velikih državnih preduzeća poput KAP-a, Željezare i drugih.

Za to vrijeme je na primjer Srbija počela da napreduje, i u tom napretku se, osim u periodu 2012-2017. ne zaustavlja.

Sve tri zemlje, međutim, pokazuju na primjeru u kolikoj mjeri na kreditni rejting utiče politika.

Agencije za kreditni rejting su nezavisni procjenitelji. Rade na osnovu sveobuhvatne analize koja uključuje i sagledavanje političkih rizika. Naime parametri koje posmatraju i analiziraju nijesu isključivo ekonomski. Posmatra se i drugo – od rasta ili pada populacije i strukture stanovništva do kvaliteta i obrazovnog sistema i efikasnosti državne administracije. Konačno, i politika države i te kako utiče na njenu percepciju pa, dakle, i na to koliko se ona može smatrati i koliko se smatra rizičnom. Najbolje je to osjetila Rusija kojoj je neposredno nakon početka agresije na Ukrajinu snižen kreditni rejting.

Padovi rejtinga Crne Gore, Hrvatske i Srbije sredinom prošle decenije bili su i te kako zasnovani i na političkim parametrima. U Srbiji, gdje je postojao jedan pad, desio se nakon što su naprednjaci smijenili dotadašnju vlast Demokratske stranke Borisa Tadića. U Hrvatskoj je veza s politikom još očitija. Pad rejtinga je koincidirao s aferom premijera Iva Sanadera 2009, da bi u godinama političkih previranja unutar vladajućeg HDZ-a i kasnije za vrijeme premijerskog mandata sadašnjeg predsjednika države Zorana Milanovića Hrvatska stagnirala. U jednom trenutku je čak Srbija sustigla Hrvatsku. Međutim, konsolidacija koju je donio dolazak Andreja Plenkovića na premijersku dužnost odrazila se i na kreditni rejting. Od tada Hrvatska raste, posljednjih godina, po jedan stepen godišnje. U Crnoj Gori su padovi pratili političke promjene – 2010. odlazak Mila Đukanovića s dužnosti premijera, pa proteste u vrijeme vlade Igora Lukšića, pa nestabilnost kada je Socijaldemokratska partija počela da bude i vlast i opozicija, i konačno „oslobođenje“ 2020. Jačanje vladajuće koalicije, a procjenitelji rizika na to gledaju kao predznak stabilnosti, povisio je nedavno rejting Crne Gore. Dakle, jeste ovdje najvažnija ekonomija, ali je i te kako bitno i političko vođenje odnosno usmjeravanje i države i njene ekonomije. Birači mogu progutati i nerijetko gutaju predizborna potemkinova sela, ali agencije za ocjenu kreditnog rejtinga ne padaju na jeftine štosove.

U posljednjih 15-20 godina se poimanje rada agencija za ocjenu kreditnog rejtinga od strane država okrenulo za 180 stepeni. Ne samo da su mnoge dobro razumjele šta se i kako gleda i ocjenjuje nego sada mnogim državama više nije važno da imaju viši kreditni rejting samo zato da bi imale povoljnije ekonomske parametre, već i zato da ostavljaju percepciju ukupne stabilnosti

U tom smislu je Hrvatska prije četiri dana napravila ogroman korak. Da ne govorimo o Srbiji koja uspijeva da se kontinuirano penje na ljestvici uprkos autoritarnoj politici Aleksandra Vučića. To što je on praktično ukinuo opoziciju i stavio pod kontrolu sve ekonomske i političke tokove u zemlji očito biva prepoznato ako ne kao znak stabilnosti ono makar kao potvrda njegove moći, što se onda očito tumači kao znak stabilnosti. U tom smislu je zabrinjavajuća nesposobnost Crne Gore da se, kad već ne uspijeva da se suštinski reformiše i napravi iskorak, ono makar postupno korak po korak mijenja na način da koliko-toliko primjenii ukupnu percepciju o sebi. Tim prije što Crna Gora kao niko drugi u ovom dijelu svijeta zavisi od rejtinga koji joj dodijele kreditne agencije jer i kao turistička i pogotovo kao visoko zadužena zemlja zavisi od toga kako je doživljavaju. Vjeovatno je to i zato što agencije za kreditni rejting posluju potpuno suprotno od balkanskih navika i poslovnih običaja gdje nema čvrstih pravila, a vazda ima osjećaja da se na kraju sve može ispeglati novcem i političkom moći. Kod kreditnih agencija to, međutim, ne prolazi. Nijesu uspjeli ni najjači igrači.

Moćnije i od suverenih država

Moć kreditnih agencija i značaj njihovog proizvoda danas je takav da nekada čak vlade povlače direktne političke poteze, čineći štetu na unutrašnjem planu, samo da bi zadobile višu ocjenu. Pogotovo često to čine države u razvoju. Ne zato što namjeravaju da se zaduže već zato da bi se vani prikazale kao društva s transparentnom politikom, tržišnom ekonomijom i time kao prihvatljiv partner. Ali nijesu od toga imune ni najrazvijenije. Primjer koji odlično pokazuje koliko je državama nekada važno dobiti ili zadržati dobar rejting je odluka Vlade Ujedinjenog kraljevstva iz 2009. kada je uveden niz drastičnih mjera štednje s ciljem da se izbjegne sniženje kreditnog rejtinga zemlje i po cijenu određene unutrašnje nestabilnosti.

Prije nešto više od decenije Evropska unija se tresla zbog niza odluka dvije od tri agencije iz „Velike trojke“ koje su bile skeptične prema izgledima Eurozone da lako izađe iz finansijske krize. Počelo je sniženjem rejtinga Portugala. Predsjednik Evropske komisije Jose Manuel Barroso je tada kazao da EU traži načine da „obuzdava moć agencija sa sjedištem u SAD“ i da „vaga mogućnosti pravnog lijeka nakon što je Moody's snizio rejting portugalskog duga“. Onda je S&P zaprijetio da će sniziti kreditni rejting 15 zemalja EU, uključujući Njemačku i Francusku, za jedan ili čak dva stepena navodeći kao razlog „postojane nesuglasice između evropskih kreatora politike o tome kako se boriti protiv trenutne krize povjerenja tržišta“. Na kraju je snižen rejting Francuske. Njemački ministar vanjskih poslova Guido Westerwelle je tada nagovještavao „otvaranje evropske kreditne agencije“. Predsjednik Rusije Vladimir Putin je otišao korak dalje pa je predlagao osnivanje „evroazijske“ kreditne agencije. Ništa od toga, međutim, nije bilo. Kina je još ranije, podstaknuta nezadovoljstvom rezultata kreditnih agencija osnovala svoju agenciju Dagong, ali taj potez nije donio željeni rezultat. I velike evropske zemlje na kraju su podvile rep. Uvele su neke regulatorne mjere da se onemogući agencijama da baš kao u slučaju krize 2008. ne predvide ništa, a onda se poslije brane pravnim klauzulama da su one samo „dijelile svoja mišljenja“. No, uprkos određenim pravnim ograničenjima, moć kreditnih agencija ostala je ogromna prema svim državama, čak i Americi gdje je najvećima sjedište. Uostalom, kreditni rejting SAD, još uvijek najveće ekonomske sile svijeta, i dalje je kod Standard & Poorsa AA+, korak ispod najvišeg.

Preporučeno

Kao opis moći kreditnih agencija često se citira izjava čuvenog kolumniste New York Timesa Thomasa Friedmana iz 1996. da u svijetu postoje samo dvije supersile: SAD i Moody’s. Prva može da uništi svakoga bombardujući ga, a druga degradiranjem vrijednosti vaših obveznica. „I vjerujte mi, nije uvijek jasno ko je moćniji“, napisao je tada Friedman.

Video

Video