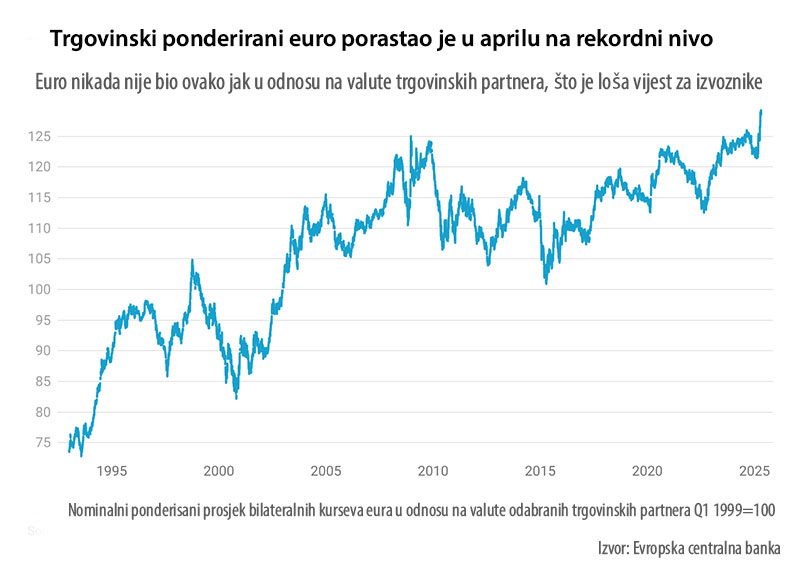

Euro je neočekivano porastao nakon što je predsjednik SAD Donald Tramp uveo nove carine, koje će vjerovatno smanjiti zarade evropskih kompanija za barem nekoliko procenata i time povećati učinak samih nameta.

Ekonomisti obično očekuju da vrijednost valuta država pogođenih visokim carinama zemalja oslabi, kako bi time bila donekle ograničena šteta. A ovdje se dogodilo suprotno. Otkako je Trampova bomba 2. aprila izazvala haos na tržištu i dovela do pada sigurnog dolara, euro je porastao.Vrijednost eura, koji je takođe podignut seizmičkim pomakom u Njemačkoj prema velikoj potrošnji, porasla je od početka marta za oko 10% na rekordnu vrijednost kada se mjeri valuta ponderisana trgovinom – što je ključna metrika za Evropsku centralnu banku. Polovina tog dobitka stigla je u aprillu, što je najveća vrijednost eura od kraja 2022.

Međutim, to je loša vijest za ekonomiju evropskog bloka koja se oslanja na izvoz i u kojoj kompanije u indeksu STOXX 600 ostvaruju 60% prihoda iz inostranstva, od čega na SAD otpada gotovo polovina, procjenjuje Goldman Sachs.

„Ako imate mnogo slabiji rast i mnogo jači euro, to je dvostruki udarac za Evropu“, rekao je Emmanuel Cau, šef strategije evropskih akcija u Barclaysu.

Istorijski gledano, održivi rast eura od 10% smanjuje zaradu preduzeća za 2-3%, rekao je Dennis Jose, glavni strateg akcija kompanije BNP Paribas. To će samo povećati neizvjesnost s carinama koje već utiču na izglede zarade u prvom kvartalu.

Izvozni teškaš Njemačka, najveća ekonomija Evrope, mogla bi doživjeti 2025. „blagu recesiju“, rekao je prošle sedmice predsjednik Bundesbanke Joachim Nagel, dok je Međunarodni monetarni fond smanjio prognozu rasta EU kao cjelinu za ovu i sljedeću godinu.

Problem će dalje samo rasti

Budući da neke banke očekuju da će euro ove godine porasti na 1,20 $, problem bi mogao biti dublji, a kompanije već zvone na uzbunu u svojim komentarima o zaradi za prvi kvartal.

Čak i prije najnovije etape jačanja eura promet je u prvom kvartalu pao, jer je uticaj valute pomogao neutralizovanju rasta od prodaje.

Najvrjednija evropska kompanija SAP procjenjuje da bi za svaki rast eura od 1 centa, njen godišnji prihod mogao pasti za oko 30 miliona eura.

Francuski L'Oreal je procijenio da bi održavanje nivoa od 1,15 $, koju je euro dotakao prošle sedmice, moglo smanjiti njegove rezultate neto prodaje za čak 2,9%.

Pored toga faktor rizika smanjuje i samu konkurentnost kompanija, a konkurentnost je oblast u kojoj je Evropi očajnički bio potreban podsticaj čak i prije svih previranja povezanih s carinama.

„Mi smo izvozni kontinent, a to znači da ćete neto – neto vidjeti manju potražnju“, rekla je glavna ekonomistkinja ING-a Marieke Blom.

Ona očekuje da će rast eurozone patiti iako snaga valute podržava potrošače, smanjujući troškove uvoza, uključujući energiju.

Jedna velika slaba tačka su proizvođači automobila. Automobili su ključni evropski izvozni proizvod, a suočili su se s pritiskom kineske konkurencije i prije nego što su ih pogodile dodatne američke carine.

Od Trampove inauguracije, vrijednost evropske zalihe automobila i dijelova pala je za nekih 8%, u poređenju s padom indeksa STOXX 600 za manje od 1%.

Ulagači u evropske akcije već preplašeni carinama kažu da je snaga valute još jedan razlog za oprez.

Frederique Carrier, voditeljka investicijske strategije RBC Wealth Managementa u UK i u Aziji, preferira evropske dionice usmjerene na domaće tržište i one koje će profitirati od njemačkih poticaja.

Kompanije se ne mogu efikasno zaštititi

Nejasno je koliko se kompanije mogu zaštititi od valutnih promjena kao što to obično čine korišćenjem finansijskih derivata.

SAP je rekao analitičarima da je velik dio njegovog slobodnog novčanog toka zaštićen višim tečajem, tako da će pravi udarac doživjeti 2026. kada te zaštite isteknu.

Jackie Bowie, voditelj odjeljenja za rizike u kompaniji za upravljanje rizikom Chatham Financial, rekao je da se korporativna aktivnost zaštite od rizika ove godine povećala, ali da je nedavno usporila jer su klijenti zabrinuti da bi mogli završiti s lošijom stopom s obzirom na brzinu nedavnog pada dolara.

Korporacije bi se takođe mogle odlučiti da se zaštite na duži rok, ali to je riskantno jer bi carine mogle brzo promijeniti geografsku izloženost njihove prodaje, kao i proizvodnje, rekla je.

Većina kompanija koristi terminsko tržište za zaštitu od svoje valutne izloženosti.

U proteklih šest sedmica zaustavljena je tzv volatilna prodaja –inače popularna strategija opcija – koja obično čini oko 25% prometa kaže Aadith Raman, trgovac FX opcijama u Nomuri.

Nomura savjetuje kompanijama da povećaju korišćenje raznih opcija s obzirom na neizvjesnost oko budućih novčanih tokova, dodao je Raman, jer mogu strukturirati trgovinu koja im omogućuje kupovinu ili prodaju više eura nego što su namjeravali.

Preporučeno

„Posljednjih šest sedmica je vrijeme bez presedana… pa se ljudi ponašaju vrlo oprezno“, rekao je Raman.

Video

Video